M&Aの際に企業価値を計算する方法の一つがDCF法。

M&A業務にかかわったことのある方なら一度は聞いたことがあると思います。

しかし、

とらお

とらお非上場企業の企業価値ってどうやって計算するの?

こんな疑問をもっている方はとても多いと思います。

でも、大丈夫!!!

この記事では、監査法人や事業会社でファイナンス関連の仕事してきた筆者が、実務で使えるDCF法を事例を使って解説いたします。

- DCF法を実務でどうやって使う?

- どのように情報を収集すればいい?

- エクセルが詳しくないとできない?

あなたがM&Aの担当者になったつもりで読んでもらいたいと思います。

エクセルを使って、やさしく丁寧に説明するので、ぜひ参考にしてみてください!

なぜDCF法を使うのか

DCF法は企業価値計算の実務においてよく使われる方法です。

なぜなら、ファイナンス理論に裏付けされ、もっとも論理的に説明が可能な方法だからです。

しかし、多くの仮定に基づく計算方法であり、恣意的になりやすい反面もあります。

M&Aの際、価格は当事者間の交渉の結果決まるもので、DCF法で決定されることはまずありません。

ただ、交渉の材料としては使うことには意義があります。

上記のことを踏まえ、DCF法について見ていきましょう。

企業価値計算の方法

企業価値を計算する方法はいくつかあります。

大きく分けると3つ。

- インカムアプローチ

- マーケットアプローチ

- コストアプローチ

それぞれ簡単に解説していきましょう。

インカムアプローチ

評価対象会社が将来獲得すると期待される利益やキャッシュフローなど収益力をベースに評価する方法

- 将来の収益力を価値に反映させやすい

- 特有の個別の価値を反映させやすい

- 事業計画などをベースに算定されるため、恣意性が排除できない

- 清算を想定している会社などにおいては評価ができない

マーケットアプローチ

評価対象会社と類似した上場会社をベースに類似会社と比較することで評価する方法

- マーケットの情報をベースに評価するため、客観性の高い評価となる

- 個別の事象を反映することができない

- 新規事業など類似会社がないケースだと利用できない

- 市場株価が異常値を指している会社がある場合には利用しにくい

コストアプローチ

純資産をベースに評価する方法

- 帳簿をベースに評価するため、客観性の高い評価となる

- 将来の収益性は反映されない

- 市場の状況は反映されない

- 帳簿が誤っている場合、適切評価されない

それぞれの方法の簡単な説明はここまで。

次になぜDCF法を使うのかということを考えてみましょう。

DCF法を使う目的

DCF法とはDiscounted Cash Flowの略で

「事業計画等をもとに将来見込まれるフリー・キャッシュフローを一定の割引率で現在価値に割り引いて算定したもの」

と言えます。

つまり、DCF法はインカムアプローチの代表的な手法の一つ。

M&Aの目的とは

もし、M&Aの担当となった場合、何を目的にM&Aをしようとしますか。

とらお目的と言われても。

欲しいからまたは安いから買収するんじゃないのかな?

買収する際には必ずその目的を明確にしてその影響を考慮する必要がありますね。

以下のようなことが目的として考えられます。

「M&A仲介会社の社長が明かす 中小企業 M&Aの真実 決定版」より抜粋

- 同じ業界内の「川上」または「川下」の会社をM&Aし、業界内での支配力を高めるため

- 自社の既存顧客に提供できる商材をもつ会社をM&Aし、範囲の経済性を高めるため

- 自社と異なる商圏や顧客をもつ会社をM&Aし、規模の経済性を高めるため

- 顧客や商材は完全には重なっていないが、事業領域を広げるため

- 今後成長が期待できる会社をM&Aし、新規事業を獲得するため

特に成長を目的とした場合には対象となった会社の将来性を見据えて買収することが考えられます。

将来性を評価するにはどうしても事業計画が必要です。

事業計画の信頼性が高ければ、以下のことが可能となります。

- 将来の収益力を価値に反映させることができる

- 対象となった会社特有の個別の価値を反映することができる

DCF法は非上場企業の企業価値を算定する際に、将来のキャッシュフローやリスク、成長性などを適切に考慮し、

客観的な評価を提供するための有力なツールとなります。

始めるにあたっての注意事項

DCF法を使うにあたって、注意すべき点がいくつかあります。

- 事業計画の基礎となる財務諸表の正確性

- 業計画の実現可能性

- 割引率の妥当性

事業計画の基礎となる財務諸表の正確性

事業計画の検証にあたって、過去の財務諸表が会計基準に則って作成されていることが前提です。

上場企業であれば、公認会計士による監査が行われ財務諸表の信頼性が担保されています。

しかし、非上場企業では公認会計士の監査は必須ではないため、その信頼性には疑問がもたれることがあります。

M&Aの際、財務デューデリジェンスを行うことがありますが、財務諸表が正しく作成されていることを確認します。

将来のことを考える前にまず過去を知ることが重要です。

事業計画の実現可能性

事業計画は実現可能性がある程度見込まれるものでないと意味がなくなってしまいます。

まずは事業計画のベースとなる売上計画、利益計画、人員計画、投資計画などの確認です。

これらがない場合はどうやって事業計画が作成されているのか疑問をもつべきです。

そして、それぞれの計画が事業計画に正確に反映されているか確認しましょう。

併せて、経営者や経理部長へのインタビューの実施、市場動向なども確認します。

特にスタートアップ企業の作成する事業計画は楽観的なものがあるので注意が必要です。

割引率の妥当性

最後に割引率により企業価値は大きく変動することになるため、割引率の妥当性にも注意が必要です。

特に非上場企業の割引率は様々な仮定に基づいて計算されます。

後ほど、具体例を使って説明します。

エクセルの準備

とらおDCFの本を読んだけど、どうしたらいいの・・・

とらおGoogleで【DCF エクセル】と検索してエクセルを落としてみたけど、いまいち使い方がわからない・・・

このようなお悩みを解消するには、とにかく習うより慣れろです。

そんなあなたにおすすめするのが当サイトで使う『エクセル』。

必要な情報をエクセルシートにまとめました。

下記からダウンロードできますので、ぜひご利用ください。

ここから、このエクセルを使いながら解説していきます。

ステップ1|フリー・キャッシュフローの計算

今回、企業価値算定の対象となるのはインターネットメディアを運営している企業を想定しています。

事業計画の入手

まず、事業計画を入手します。

必ず3年から5年の事業計画を入手するようにしましょう。

事業計画でPLは作成していても、BSやCFまで作成している会社はほぼありません。

筆者の経験ではIPO時に作成するくらいかと思います。

そこでフリー・キャッシュフローは一般的には下記プロセスを経て計算します。

| 項目 | 計算プロセス |

|---|---|

| 売上高 | 事業計画より |

| 売上原価 | 事業計画より |

| 販売費及び一般管理費 | 事業計画より |

| 営業利益 | 事業計画より |

| 支払利息 | 事業計画より(借入がある場合) |

| 税引前当期純利益 | 事業計画より |

| EBIT | 税引前当期純利益+支払利息 |

| NOPAT | EBIT×(1-実行税率) |

| 減価償却費 | 事業計画より |

| 設備投資額 | 事業計画(投資計画)より |

| 営業債権 | 前年度の営業債権等回転日数×売上 |

| 営業債務 | 前年度の営業債務等回転日数×(売上原価+販管費(減価償却費除く)) |

| 運転資本 | 営業債権-営業債務 |

| 運転資本の増減 | 当年度の運転資本-前年度の運転資本 |

| フリー・キャッシュフロー | NOPAT+減価償却費-設備投資±運転資本増減 |

- 事業計画は必ず確認しましょう。

- 投資計画も入手し、事業計画との整合性も確認が必要です。

- 営業債権は売掛金など、営業債務は買掛金や未払金などから構成されます。

- 実効税率はこちらのサイトを参照ください。

フリー・キャッシュフローが計算できれば、割引率を使ってフリー・キャッシュフローの現在価値が計算できます。

割引率の計算方法は次のステップで詳しく解説します。

ステップ2|加重平均資本コスト(WACC)の計算

とらお加重平均資本コスト(WACC)っていったい何?

WACCの計算式は文字ばかりで難しいと思うかもしれませんが、ひとつずつ読み解いていきましょう。

WACC=[Ke × (E / (D + E)] + [Kd(1-t) × (D / (D + E)]

- Ke:資本コスト

- Kd:負債コスト

- t:税率

- E / (D + E):自己資本比率 (%)

- D / (D + E):負債比率 (%)

資本コストの計算

Ke(資本コスト)は株主が会社に対して期待しているリターンです。

株主によって期待するリターンは異なるため、あるモデルを使って推計します。

そこで登場するのがCAPM(資本資産価格モデル)と呼ばれるものです。

Ke=リスクフリーレート + β(ベータ) × 市場リスクプレミアム

リスクフリーレート

リスクフリーレートは無リスク資産の代表である長期国債の利回りを使います。

一般的には10年から30年の長期国債の利回りを使いますが、10年国債を使うことにします。

実務上も評価基準日の10年物長期国債の利回りを使うことが多いです。

国債の利回りは財務省のサイトから入手できます。

β(ベータ)

ベータは個別企業の株式利回りと市場全体(TOPIXなど)の株式利回りの相関関係を示したものです。

上場企業であれば、情報提供サイトからベータの入手は可能です。

しかし、非上場企業は証券取引所で取引されないため、株価がなくベータの計算ができません。

そこで、類似する上場企業のベータを使って非上場企業のベータを推計します。

類似する会社の選定

選定するのは5社程度とします。

1~2社だと取得するデータが偏ってしまう可能性があるため、5社程度を取得し平均をとることにします。

選定する会社について事業内容はもちろんのこと、事業規模も近い会社を選定しましょう。

レバードベータの取得

レバードベータが情報提供サイトで取得できる上場企業のベータです。

株価は日次、週次、月次単位で取得が可能であり、ベータの計算期間は2年から5年程度とする場合が多くなってます。

今回は週次2年を採用しましたが、実務上は週次2年もしくは月次5年を採用することが多いようです。

こちらのサイトからベータ値が入手できますので是非参考にしてください。

ベータの推計

ここで2つの問題があります。

- レバードベータには負債による資金調達を行うことによる財務リスクが含まれる。

-

財務リスクを除外するためにある計算式を使って、アンレバードベータを計算します。

有利子負債がゼロの場合はレバードベータとアンレバードベータは同じになります。

詳しくはエクセルをご覧ください。

- 非上場企業の資本・負債比率(D/Eレシオ)はどうあるべきか。

-

対象会社の帳簿価額を使用することも可能ですが、実務上は類似する上場企業の比率を使うことが多いです。

これは将来、対象会社の資本・負債比率は変化し、最終的には業界の平均値に収束すると考えられるからです。

負債価値は決算短信や有価証券報告書から借入金や社債などの有利子負債を合計したものです。

株式時価総額は評価基準日時点の株価×発行済株式総数で計算できます。

最終的には類似会社の平均アンレバードベータと平均資本・負債比率を用いて、対象会社のベータを計算します。

これをリレバードベータと呼びます。

市場リスクプレミアム

市場リスクプレミアムとは投資家が株式投資をするために、価格の変動しないものと比較してどのくらい大きければ投資をするのかという度合いを表したものです。

つまり、市場全体(TOPIXなど)の期待利回りとリスクフリーレートの差額です。

市場リスクプレミアムは有料または無料でデータ提供されています。

- 有料

-

イボットソン・アソシエイツ・ジャパン、プル―タス・コンサンティングなど

- 無料

-

ダモダラン教授

ニューヨーク大学のダモダラン教授は企業価値評価の世界で著名な方であり一定の信頼性はあります。

実務上、日本の市場リスクプレミアムは6%程度とされています。

今回はダモダラン教授が公表するデータを使います。

サイズリスクプレミアムの検討

通常はこの手前で株主資本コストの計算は終わります。

しかし、小規模な会社の事業価値を計算する場合、実務上リスクプレミアムを付加することがあります。

これをサイズリスクプレミアムといいます。

一般的に小規模な会社は大規模な会社に比べるとボラティリティが高く、リスクは大きくなると考えられています。

サイズリスクプレミアムはイボットソンやプル―タスから有料で入手可能ですが、無料で入手できるデータがありません。

実務でよく見るのはイボットソンのサイズリスクプレミアムです。

小規模な会社については7%~10%のサイズリスクプレミアムを用いることが多いと感じます。

無料で入手できるデータがないため、設定の目安がありません。

そこで今回は簡易的にサイズリスクプレミアムを10%として計算します。

早稲田大学の鈴木一功氏は実務上、サイズリスクプレミアムに10%程度が使われることがあると指摘しています。

ただ、結論としては10%程度が使われることに対しては批判的です。

個人的な意見ですが、小規模の会社の事業価値を計算する時にサイズリスクプレミアムを考慮せずに計算した結果は思っているより大きくなることがあります。

そのため、サイズリスクプレミアムを考慮する方が感覚的には正しい気がします。

負債コストの計算

Kd(負債コスト)は銀行や社債権者等の債権者が会社に対して期待しているリターンです。

負債コストの算出方法は2つあります。

- 類似企業の社債格付けから推計

-

企業の格付けは、格付機関(S&P、ムーディーズ、JCR等)が行っています。

格付けごとの期待利回りは、日本証券業協会などが公表しています。

しかし、小規模な会社は格付けされていないことが多いのが現実です。

- 借入実績における借入金利子率

-

金銭消費貸借契約における借入利子率。

または、支払利息を平均有利子負債残高(期首と期末の残高を平均したもの)で除した割合を用いることが考えられます。

今回は契約書に基づく借入利子率を使ってみたいと思います。

WACCの計算

E / (D + E)は先ほど計算した類似する上場企業の比率の平均を使うこととします。

D / (D + E)も同様の方法で計算できますね。

これでやっとWACCの計算が終わります。

最後にWACCをもとに割引率を計算するのですが、調整すべきことが2つあります。

- 期央調整

-

企業のキャシュフローは1年間を通じて大きなブレはなく平均的に発生するのであれば、1年の真ん中でキャッシュフローが発生すると考えます。

その場合、使用する割引率は0.5年分の割引率を使うということになります。

期央調整をしないと、すべて1年後の割引率を使うことになり、結果として割引率が大きくなり、本来の企業価値とは異なる結果となってしまいます。

- 割引期間

-

今回対象とした会社は12月決算を想定しています。

ここで評価日を6月末とした場合、初年度の決算日は1年後ではなく6か月後に来ますね。

その場合、割引率は1年分ではなく6か月分になり割引期間は0.5年分となります。

2年目以降については、1.5年分、2.5年分・・・ということになります。

上記を踏まえた割引率の計算がされています。

ステップ3|株式価値の計算

ここから一気に計算は進んでいきます。

さあ、あともう少し。

ゴールは間近ですよ。

事業価値の計算

フリー・キャッシュフローと割引率がわかればフリー・キャッシュフローの現在価値が計算できます。

最初にDCF法とは「事業計画等をもとに将来見込まれるフリー・キャッシュフローを一定の割引率で現在価値に割り引いて算定したもの」と説明しましたね。

最初の5年間はフリー・キャッシュフローを予想して、加重平均資本コストを使って現在価値を計算しました。

しかし、企業はそれ以降も存続しており、継続して価値を生み出していくため、その期間の価値を計算する必要があります。

この予想期間以降の価値のことをターミナルバリュー(TV)といいます。

今回は永久成長率法を用いてターミナルバリューを計算します。

予想の最終年度以降は一定の成長率で永久に成長し続けることを前提としています。

まずは、予想最終年度のフリー・キャッシュフローに(1+永久成長率)を乗じたものを計算します。

それを(WACC-永久成長率)で割ったものがターミナルバリューであり、最終的には割引率で現在価値に割り引く必要があります。

TVの現在価値=フリー・キャッシュフロー最終年度×(1+永久成長率)/(WACC-永久成長率)×割引率

永久成長率は2~4%で設定することが多いようですが、ここでは2%とします。

そして、フリー・キャッシュフローの現在価値とターミナルバリューの現在価値を足すと事業価値が計算できます。

株主価値の計算

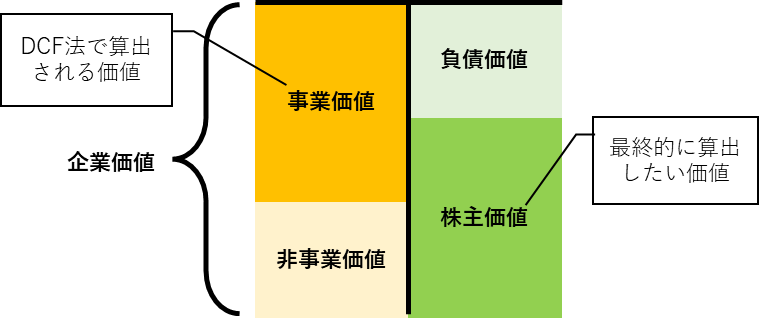

まずは下記の関係図をご覧ください。

とらお

とらお〇〇価値っていうのがいっぱい出てきてよくわかんない。。。

ひとつずつ説明していくのでじっくり考えてね。

DCF法で直接計算するのは事業価値です。

事業価値は企業の「稼ぐ力」を総合的に評価したもので、事業活動からもたらされる価値と言えます。

一方で企業には事業活動に直接貢献しない資産を有していることがあります(非事業資産)。

今回は現預金と保険積立金を対象としました。

- 現預金:現預金のうち余剰資金がある場合は非事業資産とします(ただ、どこからを余剰資金と考えるかは難しいので今回は現預金すべてを対象とします)。

- 保険積立金:節税商品として代表取締役を対象とした保険など(中小企業ではけっこう見かけます)。

- 貸付金:事業には直接関係のない先への貸付金(回収可能性には十分注意しましょう)。

- 投資有価証券:事業には直接関係のない先への出資(簡単に資金化できない場合はその価値について十分注意しましょう)。

企業価値とはすべての価値の和であり、事業価値と非事業資産の合計です。

式で表すと、

企業価値=事業価値+事業以外の価値(非事業資産)

企業価値=株主価値+負債価値

わたしたちが最終的に求めたいのは株主価値なので、

株主価値=事業価値+非事業資産-負債価値

と式を整理します!

企業価値から負債価値を控除するのですが、有利子負債がそれに該当します。

事業価値から株主価値を算出するための調整項目

+)保険積立金

+)現預金

-)借入金

これでついに株主価値まで計算出来ましたね。

1株当たり株式価値の計算

株主価値を発行済株式総数で割ると1株当たりの価値が計算できます。

最後に非上場企業ならではの検討すべき事項があります。

非流動性ディスカウントの検討

上場企業であれば市場で流通している株式のため、いつでも売買が可能です。

しかし、非上場企業の場合は市場で流通していないため、自由に売買することができません。

売却コスト(売却先の選定、交渉、契約)が発生するため、その分を控除すべきという考え方があります。

そこで実務上、非流動性ディスカウントとして1株当たりの価値から20~30%程度をディスカウントすることがあります。

流動性ディスカウントを考慮する際の議論は様々ありますが、今回30%の流動性ディスカウントを設定します。

これで計算はすべて完成です。

最後に

みなさん、お疲れさまでした。

最後までご覧になった方はわかると思いますが、非常に多くの仮定を踏まえた結果となってます。

みなさんがこれを機にDCF法のアップデートしていただけるものと思ってます。