企業の買収や株式投資の際に企業価値を計算する方法の一つがDCF法。

M&A業務にかかわったことのある方なら一度は聞いたことをあるかもしれませんね。

しかし、

とらお

とらお企業価値ってどうやって計算するの?

こんな疑問をもっている方はとても多いと思います。

でも、大丈夫!!!

そこで、本記事では、監査法人や事業会社でファイナンス関連の仕事してきた筆者が、初心者でも簡単にDCF法が使えるようになる方法を解説いたします。

- DCFってそもそも何?

- 計算式が複雑でわからない……

- エクセルが詳しくないとできないの?

エクセルを使って、やさしく丁寧に説明するので、ぜひ参考にしてみてください!

DCF法の準備

まずはDCF法の基本について説明しましょう。

DCF法の基礎知識はそこそこあるよ!って方、ここは読まなくてもいいので、どんどん先に進んでしまってください。

DCF法とは何か

DCF法とはDiscounted Cash Flowの略で

「事業計画等をもとに将来見込まれるフリー・キャッシュフローを一定の割引率で現在価値に割り引いて算定したもの」

と言えます。

とらお既に何を言っているのかわからない。

「フリー・キャッシュフロー、割引率、現在価値」の関係性を簡単な図で示しておきますので、ぜひ覚えておいてください。

DCFにおいてはこの考え方が基本となります。

のちに何度も出てくるので覚えておいてください。

本記事ではエクセルを使った以下の4ステップで解説します!

DCF法に必要な情報の入手

ここから、評価する会社の選定に入っていきます。

上場する会社は3,828社(2022年9月末現在)もあるので、どこを選べばいいのか難しいですね。

皆さんが興味ある会社や知ってる会社を選んでいただいても大丈夫です。

今回、私が選んだのは株式会社アドバンテスト。

アドバンテストと言えば、株式投資をしている方なら半導体関連株としてご存じの方もいるかもしれませんね。

海外売上比率も95%を超える国際的な企業です。

決算はIFRS(国際会計基準)を導入し、外国人投資家に対しても積極的な開示を行っています

IFRS導入の会社を分析できるようなれば、IFRSを導入する海外の会社も分析できるようになるかもしれませんね。

英語の壁がありますが、この記事を読んでチャレンジしてみてもらいたいです。

入手した情報は以下のとおりです。

- 有価証券報告書(過去3年分)

- 決算説明会資料(業績予想についての記載)

エクセルの準備

とらおDCFの本を読んだけど、どうしたらいいの・・・

とらおGoogleで【DCF エクセル】と検索してエクセルを落としてみたけど、いまいち使い方がわからない・・・

このようなお悩みを解消するには、とにかく習うより慣れろです!

そんなあなたにおすすめするのが当サイトで使う『エクセル』!

必要な情報を1枚のエクセルシートにまとめたものです。

かなり縦長なファイルになってますが、ご心配なく。

下記からダウンロードできますので、ぜひご利用ください。

これから、エクセルを使って解説していきます。

始めるにあたっての注意事項

それではエクセルを開いてください!

エクセルにはアドバンテストの数値と数式がすべて入っています。

黒字は数式が入っていますので、後ほど説明をしていきます。

循環参照を直すスイッチとケースを変更するためのスイッチが付いています。

セルC6にある循環参照のスイッチはとりあえずOFFにしておいてください。

念のためエクセルのオプションから数式の計算方法の設定で反復計算を行うにチェックがついていることを確認してください。

循環参照がある場合には反復計算ができないと答えがでなくなってしまうので、大切な機能です。

セルC7は3通りのケースを作れるようになっています。

それぞれのケースで最終の予想にどれくらいの影響があるのか確認するのに使ってください。

ステップ1|財務諸表の再構築と過去業績の詳細な分析

財務諸表の再構築

アドバンテストのサイトから入手した財務データの項目を簡略化します。

損益計算書(PL)は同じですが、貸借対照表(BS)はかなり簡略化されていることにお気づきですか。

売上を事業セグメントごとに分けるのは、会社が公表している売上の過去分析や業績予想を事業セグメントごとに行っているからです。

BS項目はかなり簡素化していますので、皆さんも財務データを見ながら入力してみてください。

必ず、貸借が一致するようにしてください。

つまり、BSのチェック欄はゼロになるはずです。

ゼロにならない場合はどこかがおかしいので必ずゼロになるようにしてください。

過去業績の詳細な分析

ここは重要です。

将来の予測をするため、過去業績に基づいて詳細に各指標の分析を行っていきます。

ここでは経営指標や運転資本の各項目について詳細に分析します。

今回、使用する経営指標及び運転資本は以下のとおりです。

営業利益成長率、当期利益成長率、売上総利益/売上高、営業利益/売上高、当期利益/売上高、EBITDA/売上高、ROIC、ROE、ROA

営業債権等回転日数、棚卸資産回転日数、その他流動資産/売上高、営業債務等回転日数、その他流動負債/売上高、その他非流動負債/売上高、実際負担税率、ネット運転資本、ネット運転資本増減

ここでは、各項目について詳しく説明はしませんが、気になる方はインターネットで検索して確認してみてください。

ネット運転資本は通常、流動項目だけを集計しますが、今回は簡便的に非流動負債も含めて計算しています。

会社によっては同様の指標について実績値や目標値を公表している会社もあるため、参考になると思います。

アドバンテストも決算説明資料にそれぞれ記載があるのでチェックしてみてね。

とらおたくさんあって難しそうだけど、調べて頑張ってみよ。

その他の項目

有形固定資産、のれんおよび無形資産のスケジュール

有価証券報告書の連結財務諸表注記12【有形固定資産】と注記13【のれんおよび無形資産】をご覧ください。

ここから新規取得及び減価償却費又は償却費の情報を取得します。

これをもとに売上高に対する新規取得比率や期首残高に対する減価償却費又は償却費の比率を計算します。

資本スケジュール

資本金の増減について、今回は想定しておりません。

資本剰余金の増減について、株式報酬費用の増加だけを反映させております。

利益剰余金の増減については、利益の増加と配当による減少だけを反映させております。

有利子負債のスケジュール

支払利息の利率については有価証券報告書の注記18【借入金】に記載のある平均利率を使用します。

EBITDAの算出

EBITDAという見慣れない単語がでてきましたが、これがけっこう重要です。

一般的には「イービットディーエー」と呼ばれることが多いですね。

EBITDAとはEarnings Before Interest, Taxes, Depreciation and Amortizationのそれぞれの頭文字をとったもの。

EBITDAは利払い前・税引き前利益、減価償却の総和で求められる利益ですが、端的に言うと、営業利益+減価償却費です。

ただ、当ブログでは営業利益+減価償却費+株式報酬費用と表します。

減価償却費と株式報酬費用は非現金支出費用といって、費用化する際に現金の支出を伴わないものです。

ステップ2|将来の予測財務諸表の作成

ここから少し難しくなってきます。

とらお何をもとに将来の予測をするの?

独自で予測をすることもできるけど、ほとんどの会社は業績予想を決算短信に書いてるよ。

決算短信の発表の際に決算説明会資料を合わせて公表している会社も多数あり、詳しい説明があります。

さらに中期経営計画を公表している会社もあります。

これらの資料を読み解けば、翌期の計画はすぐに取り掛かれます。

アドバンテストのIRサイトにも同様に決算短信や決算説明会資料などがありますのでまずは見てみよう。

損益計算書の作成

売上と原価と販管費

売上は事業セグメントごとに見ていきます。

売上は3パターン用意していますが、まずは会社予想をベースとして入力してみよう!

まずは2023年度の成長率を入力すると自動で売上が計算されるようになっています。

半導体・部品テストシステム事業については2027年度の成長率を入力すると5年間の成長率が自動で計算されるようになっています。

さらに説明会資料をもとに他の売上成長率、売上原価率および販管費率を入力してみましょう。

残り2パターンもあるので、UpsideおよびDownsideも数値を入力してみよう!

みなさんも自分でいろいろ数式を組んでみたりして、いろいろ試してみてください。

ここまでくれば損益計算書の営業利益までは計算されていますね。

その他の項目

その他の収益およびその他の費用は基本的にはゼロとします。

金融収益および金融費用は支払利息だけを計算するように作っています。

本来は為替差損益やその他の収支が計上されますが、予測の段階ではゼロとします。

最後に法人所得税費用は税引前利益に対する税率を設定して当期利益を計算します。

貸借対照表の作成

続いて、貸借対照表ですが、すべて数式が入力されています。

運転資本に関連する指標を過去の数値をもとに入力してみてください。

指標に関しては予測期間は同じ数値を用いています。

BS科目のうちその他の非流動資産だけはずっと一定で推移すると予測しました。

投資に関連する『有形固定資産、のれんおよび無形資産』については説明会資料の2022年度の設備投資の金額を考慮しつつ、過去の数値を参考に新規取得の売上高比率を決定します。

減価償却費についても同様の方法で期首残高に対する比率を決定します。

資本剰余金の増加に株式報酬費用という項目がありますね。

とらおところで株式報酬費用ってなに?

最近、増えているのが株式報酬型のストックオプション。

ストックオプションの権利行使価格を低く設定して、権利行使することで株式自体が報酬となり、株価の上昇がさらなる報酬となります。

ストックオプションの権利行使価格を低く設定して、権利行使することで株式自体が報酬となり、株価の上昇がさらなる報酬となります。

実際、会社からの金銭の支払いはありませんが、損益計算書上はストックオプションの付与時点でストックオプションの公正な評価額で費用計上します。

費用計上した分は資本剰余金の増加となります。

少し難しいですが、こういうものもあると覚えておいてください。

キャッシュフロー計算書の作成

キャッシュフロー計算書についてはすべて数式が入っていますので、一旦先に進みます。

最後に有利子負債のスケジュールについて見ていきましょう。

アドバンテストはそれほど借入に対する依存が大きくありません。

短期借入金および長期借入金ともに有価証券報告書の内容を見ながら返済計画を立てていきます。

ただし、短期借入金は手順が少し複雑になります。

ほぼ数式が入っていますが、その手順は以下のとおりです。

まず、営業キャッシュフローから投資キャッシュフローを控除したキャッシュフロー差額を計算します。

そこから配当の支払いを控除し期首現預金残高を足したものから、会社の設定する最低保有現金水準(ミニマムキャッシュ)と長期借入金の返済を控除し、短期借入金充当額を計算します。

短期借入金充当額がプラスの時は借入の返済を行い、マイナスの時は借入を行うという数式になっています。

短期借入金が資金の需給に応じて機動的に出し入れできるものという前提になっています。

アドバンテストの場合、最低保有現金水準は中期経営計画に800億円程度との記載がありますね。

これを使って短期借入金のスケジュールを作成します。

貸借対照表のチェックがゼロになっていることの確認はお忘れなく。

ステップ3|フリー・キャッシュフローの計算

DCF法の折り返し地点はもう過ぎています。

ここからは計算式がメインとなりますので用語中心に簡単に説明していきます。

フリー・キャッシュフローとは

フリー・キャッシュフローの計算式

フリー・キャッシュフロー=NOPAT+減価償却費-運転資本の増加-設備投資

NOPAT(税引後営業利益)はステップ2で計算した営業利益からそれに税率を乗じて計算した税額を控除して計算されます。

減価償却費及び償却費、運転資本の増加、設備投資もステップ2で計算した結果からリンクしています。

フリー・キャッシュフローが計算できれば、割引率を使ってフリー・キャッシュフローの現在価値が計算できます。

しかし、まだ割引率を計算していないので、ここで一旦停止です。

割引率について

割引率の計算にあたって、調整すべきことが2つあります。

考え方は企業のキャシュフローは1年間を通じて大きなブレはなく平均的に発生するのであれば、1年の真ん中でキャッシュフローが発生すると考えます。

その場合、使用する割引率は0.5年分の割引率を使うということになります。 期央調整をしないと、すべて1年後の割引率を使うことになり、結果として割引率が大きくなり、本来の企業価値とは異なる結果となってしまいます。

アドバンテストは3月決算の会社です。

ここで評価日を6月末とした場合、初年度の決算日は1年後ではなく9か月後に来ますね。

その場合、割引率は1年分ではなく9か月分になり割引期間は0.75年分となります。

2年目以降については、1.75年分、2.75年分・・・ということになります。

上記を踏まえた割引率の計算結果が示されていますね。

割引率の計算方法は次のステップで詳しく解説します。

ステップ4|DCF法による株主価値の算定

ここからラストスパートに入っていきます。

頭が疲れてきた方は一旦休んでいただいてけっこうですよ。

加重平均資本コスト(WACC)とは

とらおWACCって、また難しそうな単語が出てきた。

WACCの計算式は文字ばかりで難しいと思うかもしれませんが、ひとつずつ読み解いていきましょう。

WACCの計算式

WACC=[Ke × (E / (D + E)] + [Kd(1-t) × (D / (D + E)]

Ke:資本コスト

Kd:負債コスト

t:税率

E / (D + E):自己資本比率 (%)

D / (D + E):負債比率 (%)

資本コストの計算

Keは株主が会社に対して期待しているリターンです。

株主によって期待するリターンは異なるため、あるモデルを使って推計します。

そこで登場するのがCAPM(資本資産価格モデル)と呼ばれるものです。

CAPMによる株主資本コストの推計

Ke=リスクフリーレート + ベータ × 市場リスクプレミアム

リスクフリーレートの入手

リスクフリーレートは無リスク資産の代表である長期国債の利回りを使います。

一般的には10年から30年の長期国債の利回りを使いますが、20年国債を使うことにします。

国債の利回りは財務省のwebサイトから入手できます。

ベータの入手

ベータは「個別企業の株式利回り」と「市場全体(TOPIXなど)の株式利回り」の相関関係を示したものです。

上場している企業であれば、エクセルで計算はできますが、それはまたの機会に。

今回はある一時点のベータ値でありますが、ロイターのwebサイトから入手しました。

以下のサイトでベータ値が入手できますので参考にしてください。

市場リスクプレミアムの入手

市場リスクプレミアムとは投資家が株式投資をするために、価格の変動しないものと比較してどのくらい大きければ投資をするのかという度合いを表したものです。

つまり、市場全体(TOPIXなど)の期待利回りとリスクフリーレートの差額です。

実務上は6%程度を使うことが多いようです。

しかし、今回はダモダラン教授のwebサイトから取得しました。

負債コストの計算

Kdは負債コストであり、支払利息の合計を平均有利子負債残高で割ることで計算できます。

ただし、利息は法人税の計算をする時に所得から控除可能な費用のため、税率分を控除して負債コストを計算します。

他の方法として、対象となる会社の格付と格付会社の情報を用いて負債コスト推定することもできます。

WACC計算

あとは数式に入手したデータを入力すればWACCは計算できます。

E / (D + E)は自己資本比率であり、評価日における株式時価総額と有利子負債額を用いて計算します。

株式時価総額=評価日の株価×発行済株式総数(自己株式除く)

アドバンテストの場合:評価日(2022年6月30日)の株価(7,260円)に発行済株式総数(自己株式除く)を乗じた額

D / (D + E)も同様の方法で計算できますね。

そして、WACCに期央調整と割引期間の調整を加味すれば、割引率が算出されます。

事業価値の計算

フリー・キャッシュフローと割引率がわかればフリー・キャッシュフローの現在価値が計算できます。

エクセルのSUMPRODUCT関数を使えば簡単に計算できますね。

終盤に差し掛かりますが、ここから少し難しい話になります。

最初にDCF法とは「事業計画等をもとに将来見込まれるフリー・キャッシュフローを一定の割引率で現在価値に割り引いて算定したもの」と説明しましたね。

最初の5年間はフリー・キャッシュフローを予想して、加重平均資本コストを使って現在価値を計算しましたね。

しかし、企業は6年目以降も存続しており、継続して価値を生み出していくため、その期間の価値を計算する必要があります。

この予想期間以降の価値のことをターミナルバリュー(TV)といいます。

今回は永久成長率法を用いてターミナルバリューを計算します。

予想の最終年度以降は一定の成長率で永久に成長し続けることを前提としています。

まずは、予想最終年度のフリー・キャッシュフローに(1+永久成長率)を乗じたものを計算します。

それを(WACC-永久成長率)で割ったものがターミナルバリューであり、最終的には割引率で現在価値に割り引く必要があります。

TVの現在価値=フリー・キャッシュフロー最終年度×(1+永久成長率)/(WACC-永久成長率)×割引率

永久成長率は2~4%で設定することが多いようですが、ここでは2%とします。

とらおターミナルバリューはなんとなくわかったけど、計算式の意味がわかんない・・・

今はターミナルバリューのことがわかれば良しです。さあ、あと少し!

最後に、フリー・キャッシュフローの現在価値とターミナルバリューの現在価値を足すと事業価値が計算できます。

株主価値の計算

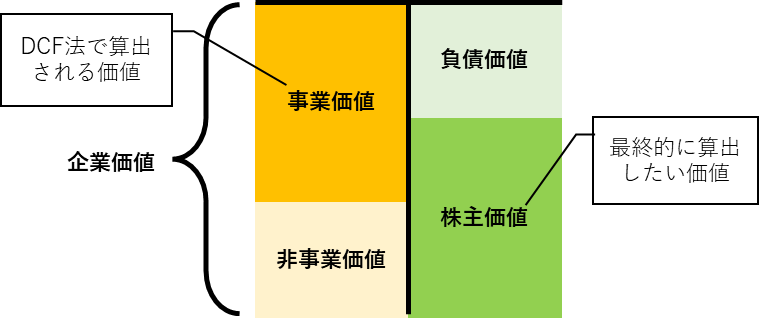

まずは下記の関係図をご覧ください。

とらお

とらお〇〇価値っていうのがいっぱい出てきてよくわかんない。。。

ひとつずつ説明していくのでじっくり考えてね。

DCF法で直接計算するのは事業価値です。

事業価値は企業の「稼ぐ力」を総合的に評価したもので、事業活動からもたらされる価値と言えます。

一方で企業には事業活動に直接貢献しない資産を有していることがあります(非事業資産)。

例えば、現預金、余剰資産(有価証券、貸付金)、遊休資産、

企業価値とはすべての価値の和であり、事業価値と非事業資産の合計です。

式で表すと、

企業価値=事業価値+事業以外の価値(非事業価値)

一方で企業価値は株主価値と負債価値の合計とも表すことができます。

わたしたちが最終的に求めたいのは株主価値なので、

株主価値=企業価値-負債価値

株主価値=事業価値+非事業価値-負債価値

と式を整理します!

企業価値から負債価値を控除するのですが、有利子負債がそれに該当します。

少し難しいですが、非支配株主持分も企業価値から控除するのを忘れないようにしてくださいね。

事業価値から株主価値を算出するための調整項目

+)事業に関連しない資産(遊休不動産、非継続事業の資産)

+)長期投資

+)現預金

-)有利子負債

-)非支配株主持分

アドバンテストの場合、事業価値から有利子負債を控除し、現金及び現金同等物と資本性金融商品等を足した結果が株主価値となります。

資本性金融商品等は有価証券報告書の【注記10】その他の金融資産を参照ください。

アドバンテストは非支配株主持分がないため今回は考慮しなくて大丈夫です。

これでついに株主価値まで計算出来ましたね。

株価の算定

さあ、あと一歩です。

最後に株主価値を発行済株式総数で割ると1株当たりの価値が計算できます。

ここで注意しないといけないのが、自己株式と潜在株式の影響を考慮する必要があります。

とらお自己株式?潜在株式?一体なのこと?

簡単に説明しましょう。

自己株式とは会社が発行する株式のうち、自社で取得した株式のことです。

株価対策の有効な手段として使われることも多いですね。

一度、取得すると売却することは難しくなります。

そのため、流通する株式数が少なくなり、結果的に1株当たりの価値が高くなり、株価が上がる可能性があります。

会社は様々な方法で資金調達ができます。

その方法として新株予約権、転換社債型新株予約権付社債、転換予約権付株式などがあり、これを潜在株式といいます。

潜在株式に係る権利を全て行使したと仮定した場合、発行済普通株式総数を増加させる効果をもっています。

つまり、発行済株式総数から自己株式は控除し、潜在株式は加える必要があります。

アドバンテストの場合、以下の記載が参考になります。

自己株式は有価証券報告書の【議決権の状況】に記載されています。

潜在株式は有価証券報告書の注記29【1株当たり当期利益】に希薄化の影響と記載されているところです。

ストックオプション、業績連動型株式報酬及び譲渡制限付株式報酬による希薄化の影響を足します。

これで計算はすべて完了です。

みなさん、お疲れさまでした。

最後に感応度分析を行っておりますので、参考にしてください。

ある要素(永久成長率とWACC)を変化させた場合に1株当たり価値がどのように変化するかを示しています。

さらに、ケースを1,2,3と変更することで各ケースごとの感応度分析もできます。

最後に

最後までお付き合いいただき、ありがとうございました。

インターネットで検索していただくとDCF法のやり方はいろいろな方法があり、これが絶対というわけではありません。

様々な仮定のもとに計算されるものですので、みなさんがこれを機にアップデートしていただけるものと思ってます。